R2年2月から顕著となったコロナ自粛による、休業失業まで伴う収入の減少。

生活費まで支障をきたす人も多い状況をサポートするため、R2年3月末から2つの特例貸付が開始しました。

- 緊急小口資金特例貸付

- 総合支援資金特例貸付

この2つは元々、生活福祉資金貸付制度の一環だった緊急小口資金・総合支援資金が、「コロナ渦の生活資金対策」としてバージョンアップしたものです。

今回の記事ではこれらコロナ特例貸付を、より有効活用できるよう、以下2つのポイントから説明します。

- 緊急小口資金と総合支援資金の共通点と違いは?

- 緊急小口資金と総合支援資金は併用可能?同時申請できる?

緊急小口資金と総合支援資金の共通点&違い

上で触れた通り、これらコロナ特例貸付2つは「対コロナ用」として、従来の各制度が諸条件を大幅に緩和させたものです。

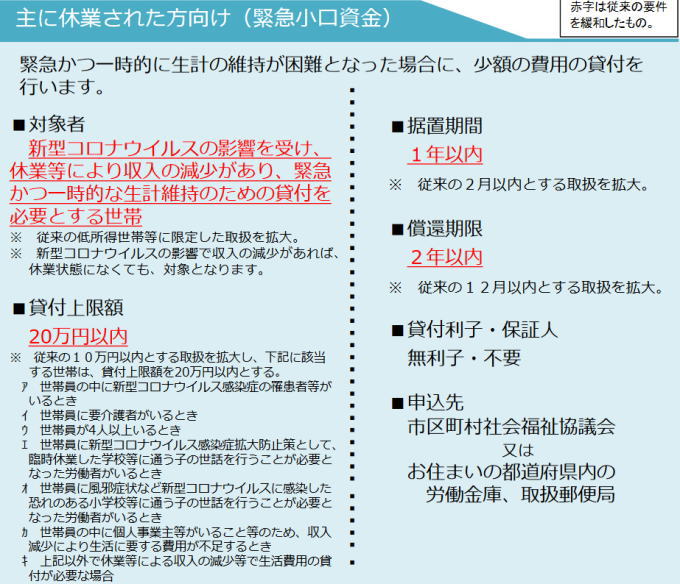

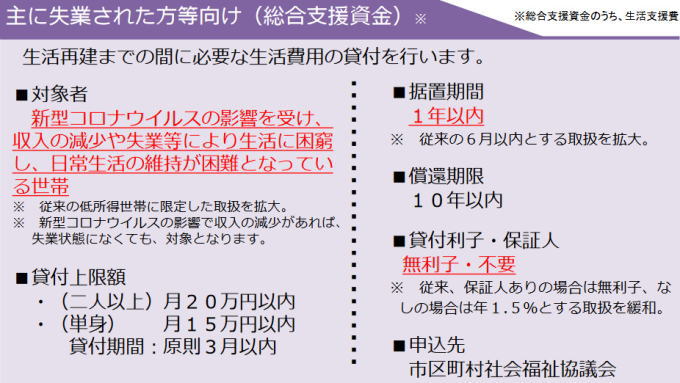

各々の概要は、下の写真の通り。

<緊急小口資金特例貸付>

<総合支援資金特例貸付>

ここからは両方の理解を深めるために、その共通点と違いを解説したいと思います。

3つの共通点

共通点を表にすると、このようになります。

| 項目\制度 | 緊急小口資金&総合支援資金 |

|---|---|

| 貸付条件 | 無利子無担保・保証人なし |

| 返済開始 | 貸付から1年経過後 |

| 返済免除 | 所得の減少が続く住民税非課税世帯 |

これら共通点の一方、緊急小口資金・総合支援資金それぞれの違いもあります。

その違いは元々、両方の対象が少し異なっていたことによります。

- 緊急小口資金・・・主に休業された方向け

- 総合支援資金・・・主に失業された方向け

以下、両コロナ特例貸付の違いを説明したいと思います。

5つの違い

違いを表にすると、このようになります。

| 項目\制度 | 緊急小口資金 | 総合支援資金 |

|---|---|---|

| 貸付上限額 | 20万円 | 60万または45万円 |

| 償還期限 | 2年 | 10年 |

| 窓口 | 社会福祉協議会・ろうきん・郵便局 | 社会福祉協議会のみ |

| 審査の通りやすさ | 比較的通りやすい | やや通りづらい |

| 振込までの期間 | 早くて2週間程度 | だいたい1か月程度 |

以下、詳しく見ていきましょう。

貸付額の上限

緊急小口資金の貸付上限額は20万円、総合支援資金の貸付上限額は60万円(20万円×3)か45万円(15万円×3)になります。

総合支援資金上限額が60万と45万のどちらになるかは、貸付対象の人数次第。

- 60万円→2人以上の世帯

- 45万円→1人世帯

詳しくは、お住まいの地域の社会福祉協議会にご確認ください。各社会福祉協議会の連絡先はこちらから。

https://www.shakyo.or.jp/network/kenshakyo/index.html

償還期限(返済期間)の長さ

返済期間の違いは、貸付額の大きさに起因する面もあるかと思います。

- 緊急小口資金→2年

- 総合支援資金→10年

貸付額と返済額が違う以上、1回の返済額も違ってきます。

緊急小口資金の1回ごとの返済額詳細は、こちらからご確認を。

社会福祉協議会経由で緊急小口資金を借りる方法(体験談あり)

社会福祉協議会経由で緊急小口資金を借りる方法(体験談あり)

総合支援資金の1回ごとの返済額詳細は、こちらをご覧ください。

総合支援資金特例貸付、返済方法や額は?返済不要の場合もある?

総合支援資金特例貸付、返済方法や額は?返済不要の場合もある?

窓口の数

両制度では、その窓口の数に違いがあります。

- 緊急小口資金→社会福祉協議会・ろうきん(労働金庫)・郵便局

- 総合支援資金→社会福祉協議会のみ

緊急小口資金の各窓口詳細については、こちらの記事をご覧ください。

緊急小口資金が郵便局で申請可能に!社会福祉協議会とどちらがよい?

緊急小口資金が郵便局で申請可能に!社会福祉協議会とどちらがよい?

審査の通りやすさ

今回の特例貸付は、あくまでもコロナ経済自粛からの生活費困窮に対応するもの。

なので従来の緊急小口資金・総合支援資金より、ともに申請&審査のハードルが下がってはいます。

ですが緊急小口資金の申請基準etc諸条件は全国でほぼ統一されている一方、総合支援資金は各地域ごとに差があり、審査についても同様のようです。

総合支援資金・特例貸付とは?(体験談・口コミあり)

総合支援資金・特例貸付とは?(体験談・口コミあり)

そのため総合支援資金特例貸付の方が、ハードルは高いといえます。

貸付金振込までの期間

表のとおり、緊急小口資金の方が早く振り込まれます。

ただ振込の早さも地域差があるようで、首都圏だと緊急小口資金で1か月、総合支援資金だと2か月懸るといわれる場合もあるとの事。

その一方で借りる側の経済的逼迫さが、タイミングよく審査する社会福祉協議会に伝わると思ったより早く、どちらの貸付も振り込まれる場合もあるようです。

振込まで、どの位懸るかは各社会福祉協議会に直接、お問い合わせいただくのが確実かと思います。

各連絡先は、下のリンクからご確認ください。

https://www.shakyo.or.jp/network/kenshakyo/index.html

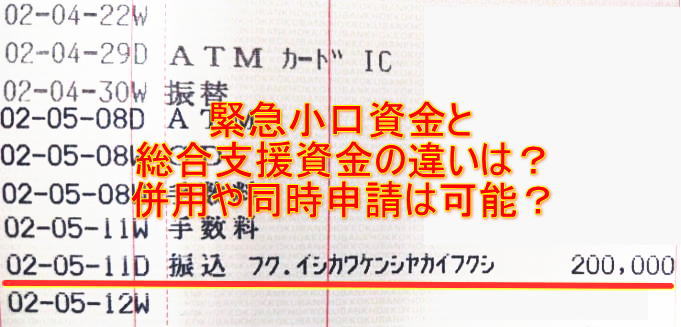

緊急小口資金と総合支援資金、併用や同時申請はできる?(体験談あり)

ここまで読まれて、緊急小口資金と総合支援資金のポイントは掴めたかと思います。

次に両制度をどう活用できるか、@お元気の体験談も含めてお伝えします。

今回の両コロナ特例貸付、併用は可能

緊急小口資金と総合支援資金両方に申請するのは、個人的体験では可能です。

ただ前の章でも少し触れた通り、両方申請するなら緊急小口資金を先に申請し、貸付決定してから(振込があってから)総合支援資金も申請するのがベターなようです。

この順番は、ほとんどの地域で社会福祉協議会も推奨しています。

緊急小口資金&総合支援資金併用の体験談

ここからは@お元気が、両貸付を実際に借りられた体験をお話ししますね。

緊急小口資金は5月1日に申請し、10日後の11日に振込がありました。

※詳細は、以下のリンク記事をご覧ください。

社会福祉協議会経由で緊急小口資金を借りる方法(体験談あり)

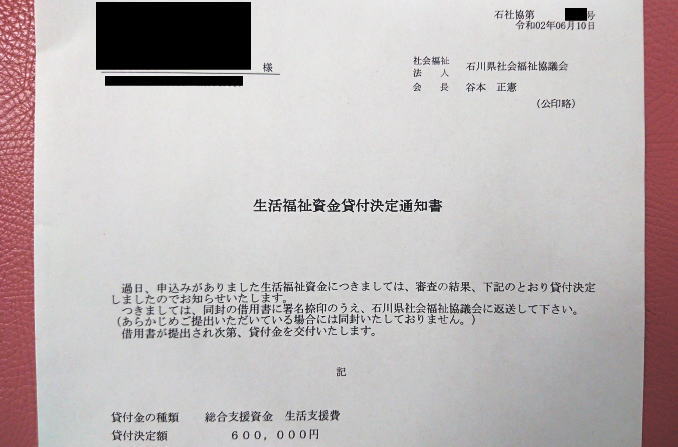

そして総合支援資金は5月29日に申請書類を郵送。

そこから2週間も経たない6月11日。

下の写真の通り、総合支援資金の貸付決定通知書が届きました。

このように緊急小口資金と総合支援資金の併用は、大丈夫かと思います。

両制度の同時申請は、ごく一部の地域のみ可能!?

一方で両コロナ特例貸付の同時申請は、不可の地域がほとんどです。

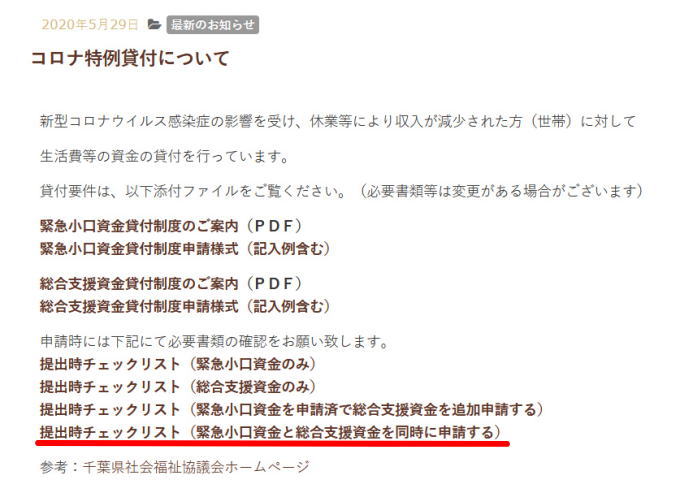

ですが千葉県船橋市の社会福祉協議会では、同時申請が可能なようです。

船橋市社会福祉協議会HPでは、写真のように書いてあります。

http://www.funabashi-shakyo.or.jp/post-9047/

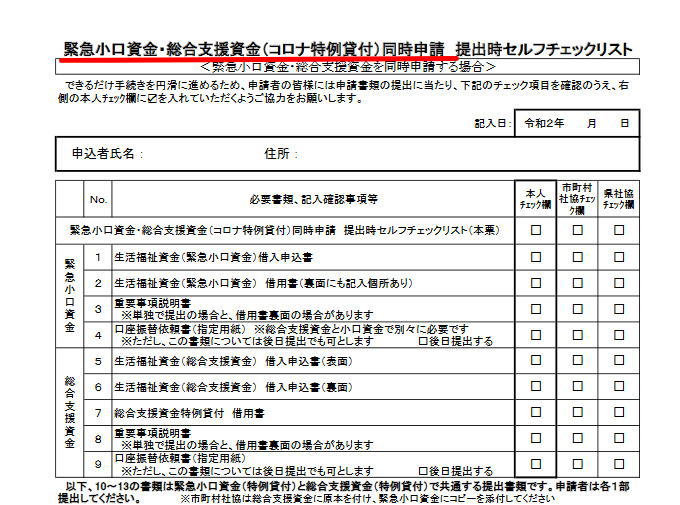

写真の赤線部分をクリックしたチェックシート冒頭部分が、こちら。

http://www.funabashi-shakyo.or.jp/wp/wp-content/uploads/2020/04/270dca4c99c3ad96f0b210059b49cca1.pdf

同時申請用チェックシートも、このように丁寧に準備してくれています。

他にもインターネットで調べると、「茨木県では同時申請できた」と自身の体験談を、顔出しで公言される方もいます。

同時申請をしたい方は、ご自身の地域でも可能か、お住まいの地域の社会福祉協議会に相談されるとよいかと思います。

まとめ

いかがでしたか?

今回の緊急小口資金と総合支援資金は、あくまでもコロナ特例貸付。

なので申請基準を満たせば、貸付金を上限額で借りられる可能性が従来より高くなっています。

両貸付制度の併用は可能で、同時申請も一部の地域ではできるようです。

ご自身に必要な情報を調べたうえで、まず申請してみてはいかがでしょうか。

上記の両特例貸付が借りられない、できても生活費がまだ足りない、でもこれ以上返すお金を借りたくない…そんな方は、以下の記事をご覧ください。

インターネットを介して確実に稼げる安心な方法を、私の体験談入りで紹介してます。