日本国内において、新型コロナの様々な影響が出て早や数か月。

自粛モードによる失業・休業・収入減少から日々の生活費に苦しむ方も、ますます増えています。

この記事では、そんな方の手助けになる総合支援資金の特例貸付についてお伝えします。

総合支援資金特例貸付とは

総合支援資金特例貸付は、今年R2年3月25日に開始された制度。

新型コロナウイルス感染拡大で経済的打撃を受け、生活費に悩む方たちをサポートするため始まりました。

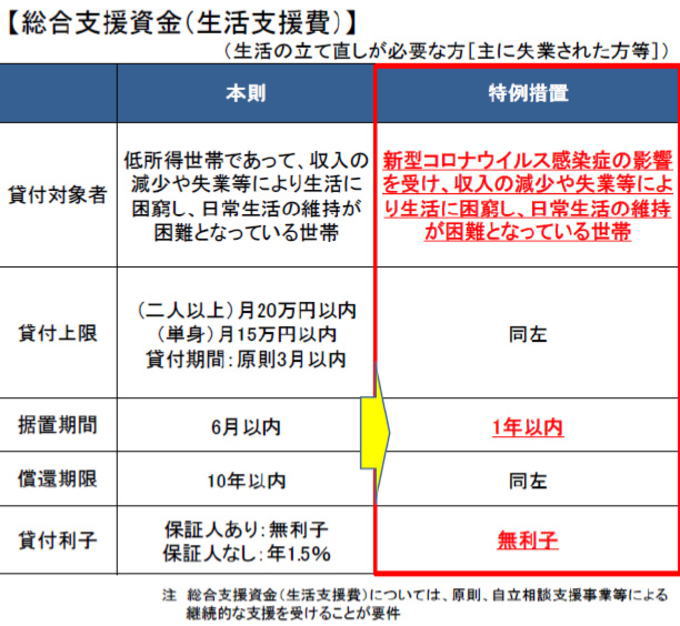

その概要は、こちらの写真の通りです。

https://www.mhlw.go.jp/content/000626608.pdf

総合支援資金という制度は本来、生活福祉資金貸付制度の一環として経済的に苦しむ方たちを支えてきたもの貸付金。

以下の3種類に分類されます。

- 生活支援費

- 住宅入居費

- 一時生活再建費

この中の生活支援費が今回、特例貸付としてバージョンアップしたのが、総合支援資金特例貸付です。

ここからその変更点について、お伝えします。

借りる順番はまず緊急小口資金、足りない時に総合支援資金の順番が推奨されています。

特例貸付での変更点

従来の総合支援資金との変更点は、下の写真のようになっています。

主な変更点は、下記の3つです。

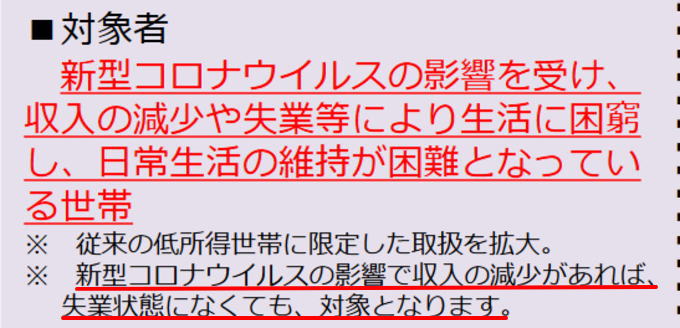

申込対象者が「新型コロナで収入減の方」に大幅拡大

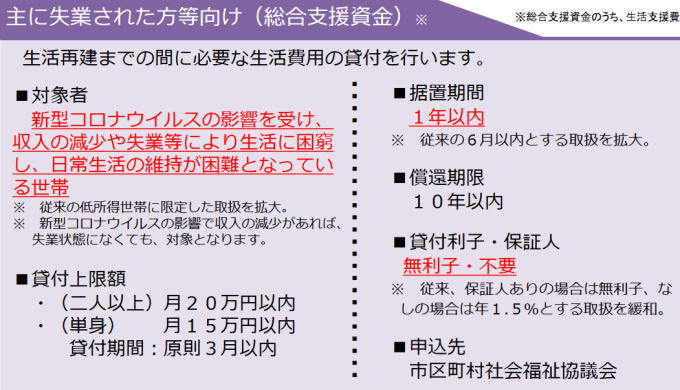

今回の特例貸付では、新型コロナの影響で何らかの収入減少があり、生計の維持が難しい方は基本、申込が可能です。

従来の総合支援資金では、対象が低所得世帯などに限定されていました。

それが大幅に拡大され、今回の特例貸付になっています。

据置期間(返済開始時期)の先延ばし

返済開始は、貸付開始日から1年経過後になります。

この特例貸付が始まる前、総合支援資金の返済開始は、貸付半年後からでした。

6か月、返済が先送りになったのが、今回の特例貸付です。

貸付利子は無し

この特例貸付は、無利子保証人なしで借りることができます。

従来は保証人の有無で、下のように利子が異なっていました。

- 保証人あり→無利子

- 保証人なし→年1.5%

総合支援資金特例貸付、返済が無理なら返さなくていい!?

さらに今回の特例貸付では返済について、下の写真のように特別な条件も付加されています。

貸付後も経済的困窮が長く続き、住民税が非課税になるほど所得が低い場合、返済しなくてもよいという条項です。

返済期間が10年ありますし、よほどの事がない限りその間に返済可能ではあると思います。

しかし万一、上記のような場合は貸付元となる社会福祉協議会に相談してましょう。

各社会福祉協議会の連絡先は、下のリンクからご確認ください。

https://www.shakyo.or.jp/network/kenshakyo/index.html

自立相談支援事業による支援が必要ないのは、R2年9月末まで

またこの特例貸付申請の際、R2年9月末迄は自立相談支援事業による支援は必要ありません。

R2年10月以降は、必要となります。

これは厚労省から出された、以下のプレスリリースに明記されています。

https://www.mhlw.go.jp/stf/newpage_13601.html

ですが10月以降、自立相談支援事業による支援が必要かは、各社会福祉協議会により違いがある場合も考えられます。

詳細は、申請予定の各社協に直接、問い合わせ確認するのが確実です。

地域の支援員が相談者と共に、必要な支援を考え、プランも作成しつつ、自立に向けてサポートしてくれます。

詳しくは、こちらのサイトからご確認ください。

いくら貰える?総合支援資金特例貸付

この章では、貸付金額&入金方法について見てきましょう。

総合支援資金特例貸付・上限額は最大60万円

総合支援資金の特例貸付における上限額は、このようになっています。

2人以上の世帯で月20万円以内、単身世帯で月15万円以内、貸付期間は3か月以内です。

例えば1世帯4人の方が申請した場合、振込まれる総合支援基金は3か月分で60万円になります。

入金方法は分割or一括

上記の額が、申請時に指定した口座に入金されます。

その際、月ごと3回に分けて振り込まれるか、あるいは一括で振り込まれるかは、各社会福祉協議会により異なるようです。

詳しくは、地域の社会福祉協議会にお問い合わせください。

各社会福祉協議会の連絡先は、こちらから。

https://www.shakyo.or.jp/network/kenshakyo/index.html

総合支援資金の窓口は?

総合支援資金の窓口は、相談・申請ともに各地域の社会福祉協議会になります。

上に記した各社会福祉協議会HPも閲覧できるリンクから、ご確認ください。

総合支援資金の必要書類と申し込み方は?

こちらについては、下記のリンク記事をご覧ください。

総合支援資金コロナ特例貸付の必要書類と申込み方は?(体験談あり)

総合支援資金コロナ特例貸付の必要書類と申込み方は?(体験談あり)

いつ総合支援資金は、振込まれるの?

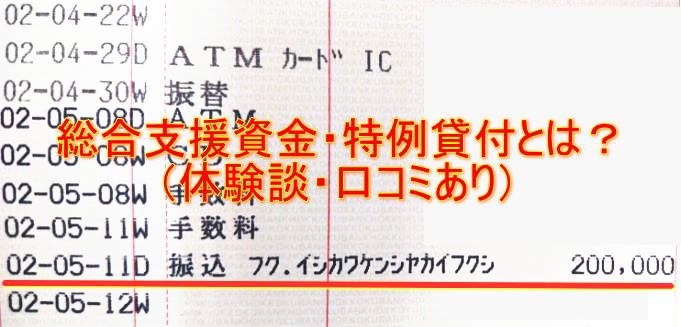

総合支援資金は申請後、審査受理を経て振込まで3週間~約1か月位と考えましょう。

下のツイートの方は、4月24日に申請。

今日、4/24(金) 総合支援資金の申請をしました。緊急小口資金の着金(4/16)から一週間経過。申請書の書式が変わり簡略化されています。緊急小口資金→総合支援資金が妥当です。審査後、5月下旬に着金予定。#緊急小口資金 #総合支援資金 #社協 #社会福祉協議会 #生活費 #携帯料金 #クレカ #特例

— Organic_Sun (@Organic20200416) April 24, 2020

この方の場合はスムーズに進んだようで、5月14日に1回目の振込。

5/14(木)、総合支援資金 15万着金。6月、7月もほぼ同じ日付に入金予定。基本3か月ですが、再審査を行い支給期間を延長する可能性も有るとの事。#緊急小口資金 #総合支援資金 #社協 #社会福祉協議会 #生活費 #給付金 #コロナ

— Organic_Sun (@Organic20200416) May 14, 2020

約3週間での入金ですね。

振込みまでの時間がどの程度かは、各社会福祉協議会の状況にもよります。

詳しく知りたい方は、お住まいの地域の社会福祉協議会に直接、ご相談ください。

総合支援資金の返済方法は?返済免除はある?

こちらについても、下記のリンク記事をご覧ください。

総合支援資金特例貸付、返済方法や額は?返済不要の場合もある?

総合支援資金特例貸付、返済方法や額は?返済不要の場合もある?

総合支援資金特例貸付は、延長できるの?

延長については下記のリンクにまとめたので、こちらをご覧ください。

総合支援資金コロナ特例は、延長できる?するには条件や方法は?

総合支援資金コロナ特例は、延長できる?するには条件や方法は?

総合支援資金、対象者と貸付額に地域格差が発生!?

さて最初にお伝えした「特例貸付による変更点」は通常、どの都道府県でも一緒であることが原則ではあります。

ですが上でも少し触れた通り、地域によって異なる社会福祉協議会もある…との話を耳にしました。

以下、@お元気が聞いた2つの体験談をお伝えします。

体験談①(失業者以外、総合支援資金に申込不可)

今回の特例貸付において、その申込対象は「新型コロナの影響で収入が減った方」です。

例え失業していなくても、総合支援資金が申請可能なのが原則。

この写真のように、厚労省から出された「一時的な資金の緊急貸付に関するご案内」というパンフレットにも明記されています。

https://www.mhlw.go.jp/content/000626608.pdf

ですが場所によって、対象者がそうではない社会福祉協議会もあるようです。

ただの収入減なら、緊急小口資金再申請を勧められる

某地方での実話です。

ある方が緊急小口資金を借りた後、足りずに総合支援資金特例貸付の申込に行かれました。

そこで社会福祉協議会の相談員さんが、次のように言われてしまったそうです。

相談員さん

相談員さん

「総合支援資金の対象者は、失業された方」というのが、この相談員さんの見解。

この地域では今でも、従来の申込基準をそのまま採用したままなのです。

収入減少にとどまる方は、緊急小口資金のみ申請可能…というのがこの地域の実状だそうです。

体験談②(貸付額が60万or45万円ではなく、もっと低い)

また、貸付額においても同様のケースが見られるようです。

- 単身世帯 月15万円×3=45万円

- 2人以上の世帯 月20万円×3=60万円

これが、一括or分割で満貸付が原則のはず。

ところが、そうでない地域もあるらしいのです。

総合支援資金は、生活に最低限必要な金額のみ貸付可能

これも、とある地域の実話です。

そこでの貸付額の決定基準は、下記のものだそうです。

「世帯の支出月額(生活費)内訳-稼働収入(減収後の収入)」

ここで具体的に、数字をあげて考えてみましょう。

- 25万の月額給料→コロナ渦による休業で15万円に

- 生活費(家賃・光熱費・食費)として月20万かかる

- 3人世帯

この方が、上記の地域で総合支援資金に申し込んだ場合、生活費20万ー減収後収入15万円=5万円×3=15万円。

15万円が、この方が地域で借りられる総合支援資金の上限額になってしまいます。

こう考えるのが普通のはずなのですが…総合支援資金は全国一律ではないようです。

総合支援資金は結局、社会福祉協議会次第。厚労省に権限なし(口コミあり)

上記の話以外にもtwitterでは、総合支援資金の諸条件で地域格差があるという口コミが見られます。

例えば下のツイートでは、総合支援資金の地域格差について、厚労省に問い合わせた話をされています。

総合支援資金(生活支援資金)の判断が何故、県によってまちまちなのか問い合わせた。答えはこれ。中小企業や学生は助けても困窮者は見捨てるのか。#コロナ #総合支援資金 pic.twitter.com/2RqjpJTikL

— ヒロキ (@hiroki5682) May 21, 2020

問い合わせや告知など、総合支援資金特例貸付の旗振り役は、確かに厚生労働省です。

ですが実施主体は、あくまでも各地域の社会福祉協議会。

申込対象や貸付上限額etcをどうするか、その権限は厚労省にはありません。

社会福祉協議会にある…というのが実際なのです。

こう感じても正直、不思議ではない気もします。

ただ上記の上限額については、社会福祉協議会なりの考えがあっての事ではあるらしいです。

- 過度の貸付は、返済時に負担になる可能性大

- だから必要最低限の金額だけ申込可にする

- 2~3か月後さらなる収入減の場合は、各社協が適宜に対応

これが、60or45万満額貸付はしない社会福祉協議会の考えとの事。

いずれにしても、総合支援資金申請時には、自身の条件でどの位借りられるのか、事前確認したほうがよさそうです。

まとめ

いかがでしたか?

総合支援資金の地域差については、借りる側としてはどうしようもない面も正直あります。

ですが、無利子で少なからずの額を借りられるこの制度、利用しない手もないとは思うのです。

ご自身の地域の社会福祉協議会とうまく折り合いをつけながら、最大限、総合支援資金の特例貸付を活用していきましょう。

総合支援資金が借りれなかった、借りても生活費がまだ足りない、でもこれ以上返すお金を借りたくない…そんな方は、以下の記事をご覧ください。

インターネットを介して確実に稼げる安心な方法を、私の体験談入りで紹介してます。